Pressemitteilung

Fürth, den 16. Oktober 2023

3,35 Milliarden Euro an Erbschaft- und Schenkungsteuer in Bayern im Jahr 2022 festgesetzt

Steuereinnahmen 2022 basieren auf steuerpflichtigen Erwerben von 16,89 Milliarden Euro

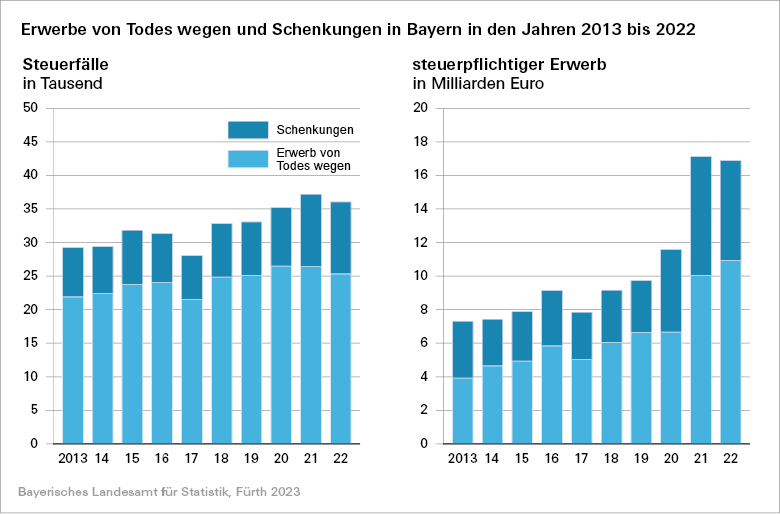

Nach Angaben des Bayerischen Landesamts für Statistik werden im Freistaat im Jahr 2022 insgesamt 3,35 Milliarden Euro an Erbschaft- und Schenkungsteuer festgesetzt. Das sind 5,1 Prozent mehr als im Vorjahr, wobei sich die Anzahl der steuerpflichtigen Erwerbsfälle im gleichen Zeitraum um 3,1 Prozent verringert hat. Die Steuereinnahmen resultieren aus einem steuerpflichtigen Erwerb von 16,89 Milliarden Euro. 79,6 Prozent der Steuereinnahmen erfolgen aus den insgesamt 25 312 veranlagten Erwerben von Todes wegen, zum Beispiel über Erbschaften. Daneben werden 10 757 Schenkungen festgesetzt. Die Erbschaft- und Schenkungsteuer ist eine Ländersteuer, deren Einnahmen allein den jeweiligen Ländern zufließen.

Fürth/Schweinfurt. Die bayerischen Finanzämter setzen im Jahr 2022 insgesamt 3,35 Milliarden Euro an Erbschaft- und Schenkungsteuer fest. Wie das Bayerische Landesamt für Statistik weiter mitteilt, entspricht das gegenüber dem Vorjahr einem Anstieg um 5,1 Prozent bzw. 164 Millionen Euro. Die Einnahmen aus der Erbschaft- und Schenkungsteuer fließen als Ländersteuer vollumfänglich in die Kassen der jeweiligen Bundesländer.

Im Jahr 2022 werden insgesamt 36 069 steuerpflichtige Erwerbsfälle erfasst. Das sind 3,1 Prozent weniger als im Vorjahr. Dabei werden steuerpflichtige Erwerbe in Höhe von insgesamt 16,89 Milliarden Euro (-1,4 Prozent gegenüber dem Jahr 2021) zur Erbschaft- und Schenkungsteuer festgesetzt. Dieser Wert ergibt sich, ausgehend vom übertragenen Vermögenswert in Höhe von 20,45 Milliarden Euro, nach Berücksichtigung der persönlichen und sachlichen Steuerbefreiungen/-begünstigungen sowie von Freibeträgen und zuzüglich eventueller Vorerwerbe.

Sehr große Vermögensübertragungen gibt es nur selten: 1,0 Prozent der Erwerber von Todes wegen und Beschenkten erhielten jeweils ein steuerpflichtiges Vermögen von fünf Millionen Euro oder mehr. Diese Vermögensgruppe hat einen steuerpflichtigen Erwerb von 7,51 Milliarden Euro zu versteuern. Das entspricht einem Anteil von 44,5 Prozent an der Gesamtsumme des steuerpflichtigen Erwerbs. An den Erbschaft- und Schenkungsteuereinnahmen des Freistaats sind sie mit einem Anteil von 52,1 Prozent beteiligt.

Aus Erwerben von Todes wegen (z. B. Erbschaften, Vermächtnisse) resultieren 79,6 Prozent, konkret 2,67 Milliarden Euro, der festgesetzten Steuereinnahmen. 25 312 dieser Erwerber zeigen den Finanzämtern einen für die Steuerfestsetzung maßgeblichen steuerpflichtigen Erwerb von 10,92 Milliarden Euro an. Daneben werden 10 757 steuerrelevante Schenkungen erfasst. Diese führen mit einem steuerpflichtigen Erwerb von 5,96 Milliarden Euro zu einer Steuerfestsetzung von 684 Millionen Euro.

Die Erbschaft- und Schenkungsteuerstatistik weist nur die Vermögensübertragungen aus, für die eine Steuer festgesetzt wurde. Erwerbe von Todes wegen und Schenkungen unterhalb der gesetzlich geregelten Freibeträge sind entsprechend nicht erfasst. Grundlage der Angaben bildet das Festsetzungsjahr 2022, d. h., der Steuerentstehungszeitpunkt des Erbschafts- oder Schenkungsfalls kann bereits in den Vorjahren liegen.

Hinweis:

Regionalisierte Zahlen stehen nicht zur Verfügung.

Ausführliche Ergebnisse enthält der voraussichtlich in KW 41/2023 erscheinende Statistische Bericht „Erben und Schenken in Bayern 2022 – Ergebnisse der Erbschaft- und Schenkungsteuerstatistik (Bestellnummer: L4600C 202200)“. Weitere Informationen zum Bezug von Druckausgaben erhalten Sie beim Vertrieb per E-Mail (vertrieb@statistik.bayern.de), Telefon (0911 98208-6311) oder Fax (0911 98208-6638).