Pressemitteilung

Fürth, den 17. Februar 2022

2,7 Milliarden Euro als Besteuerungsgrundlage für Gewerbesteuer bayernweit im Jahr 2017 festgesetzt

Großbetriebe trugen mehr als die Hälfte zum Gewerbesteuermessbetrag bei

Hinweis: Aufgrund der teilweise mehrjährigen Dauer von Steuerfestsetzungen stehen statistische Werte entsprechend verzögert zur Verfügung.

Wie das Bayerische Landesamt für Statistik mitteilt, wurde in Bayern im Jahr 2017 bei den 710 781 gewerbesteuerpflichtigen Betrieben ein Gewerbesteuermessbetrag von insgesamt 2,7 Milliarden Euro festgestellt. Damit lag die Anzahl der gewerbesteuerpflichtigen Betriebe um 3,4 Prozent über dem Vorjahreswert, und der insgesamt erwirtschaftete Gewerbesteuermessbetrag übertraf den Wert von 2016 um 9,4 Prozent. Die 1 560 „großen“ Betriebe mit jeweils einem Gewerbeertrag von fünf Millionen Euro oder mehr im Berichtsjahr erbrachten dabei mit 58,0 Prozent (bzw. 1,6 Milliarden Euro) den überwiegenden Anteil des gesamten bayerischen Steuermessbetrages. Die höchsten Steuermessbeträge auf Ebene der kreisfreien Städte und Landkreise wurden mit 539,0 Millionen Euro in der kreisfreien Stadt München festgestellt.

Fürth/Schweinfurt. Nach Mitteilung des Bayerischen Landesamts für Statistik wurde im Jahr 2017 bayernweit ein Gewerbesteuermessbetrag von insgesamt 2,7 Milliarden Euro als Besteuerungsgrundlage für die Gewerbesteuer festgesetzt. Das bedeutet eine Steigerung um 9,4 Prozent im Vergleich zu 2016. Insgesamt wurden 710 781 gewerbesteuerpflichtige Betriebe (ohne Organgesellschaften) in die Berechnung einbezogen; 3,4 Prozent mehr als im Vorjahr.

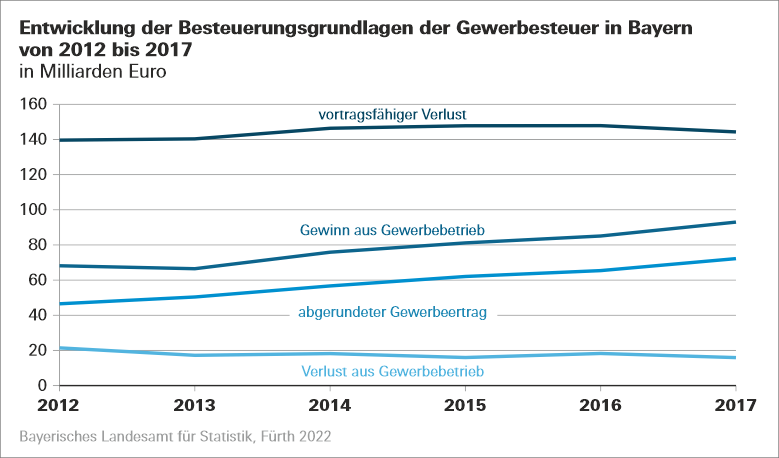

Hinsichtlich der Besteuerungsgrundlagen ist festzustellen, dass der Gewinn aus Gewerbebetrieb in 2017 bei 93,0 Milliarden Euro und somit um 9,3 Prozent über dem Vorjahreswert lag. Der vortragsfähige Verlust (144,3 Milliarden Euro) verringerte sich in Relation zum Jahr 2016 etwas (-2,4 Prozent). Zieht man einen Vergleich innerhalb eines Fünf-Jahres-Zeitraumes, so erhöhte sich der Gewinn aus Gewerbebetrieb verglichen mit dem Jahr 2012 sogar um 36,4 Prozent. Auch beim vortragsfähigen Verlust ließ sich im gleichen Zeitraum ein Zuwachs von 3,4 Prozent feststellen. Während der Fünfjahresfrist hat sich außerdem die Anzahl der gewerbesteuerpflichtigen Betriebe um 19,3 Prozent erhöht.

Nur 286 334 (bzw. 40,3 Prozent) der insgesamt 710 781 Betriebe verzeichneten in 2017 einen positiven Steuermessbetrag; sie allein trugen damit zum Gesamtvolumen des Gewerbesteuermessbetrages bei. 424 447 Betriebe (bzw. 59,7 Prozent) wiesen einen Steuermessbetrag von Null auf und wurden daher auch nicht von den Gemeinden zur Gewerbesteuer herangezogen.

Bei der Betrachtung des Steuermessbetrages nach Betriebsgrößenklassen fällt eine starke Konzentration auf Betriebe mit hohen Gewerbeerträgen von fünf Millionen Euro oder mehr auf: Einerseits sind nur 0,5 Prozent, also 1 560 der gewerbesteuerpflichtigen Betriebe mit positivem Steuermessbetrag, in diese Größenklasse eingeordnet, andererseits erwirtschaftete diese Gruppe mit 1,6 Milliarden Euro bzw. 58,0 Prozent mehr als die Hälfte des gesamten Steuermessbetrages. Bei diesen gewerbeertragsstarken Betrieben handelte es sich zu 63,1 Prozent (bzw. 985 Betriebe) um Kapitalgesellschaften, während lediglich 0,7 Prozent (also 11 Betriebe) Einzelgewerbetreibende waren.

Auf Ebene der kreisfreien Städte und Landkreise ergaben sich die höchsten Steuermessbeträge in der Stadt München (539,0 Millionen Euro); mit einigem Abstand folgte der Landkreis München (297,4 Millionen Euro). Mit 94,4 Millionen Euro erreichte die Stadt Nürnberg den dritthöchsten Betrag. Die vergleichsweise niedrigsten Steuermessbeträge verzeichnete die Stadt Kaufbeuren (4,5 Millionen Euro) sowie die Stadt Ansbach (5,2 Millionen Euro).

Hinweis:

Die Berechnung der Gewerbesteuer je Steuerpflichtigen geht bei der derzeitigen reinen Gewerbeertragsteuer vom

Gewinn aus Gewerbebetrieb aus. Nach Einbeziehung der Hinzurechnungen und Kürzungen sowie nach Abzug des Verlustvortrags wird der Gewerbeertrag ermittelt und auf volle Hundert Euro abgerundet. Danach wird, abhängig von der Rechtsform des Unternehmens, ein Freibetrag von 24 500 Euro für natürliche Personen sowie Personengesellschaften bzw. 5 000 Euro für ausgewählte Rechtsformen abgezogen und durch Anwendung der Steuermesszahl (ab 2008 einheitlich 3,5 Prozent; Hausgewerbetreibende 1,96 Prozent) der Steuermessbetrag ermittelt. Für Unternehmen, die Betriebsstätten in mehreren Gemeinden betreiben, wird der Steuermessbetrag auf die einzelnen Gemeinden zerlegt und je Gemeinde ein Zerlegungsanteil festgestellt. Im Anschluss an die Feststellung des Steuermessbetrages und der Zerlegungsanteile durch das Finanzamt wird die Höhe der Gewerbesteuer von der Gemeinde berechnet, in der das Unternehmen seinen, beziehungsweise bei Zerlegungen die Betriebsstätte ihren Sitz hat. Dabei wird der Steuermessbetrag bzw. der Zerlegungsanteil mit dem von der Gemeinde individuell festgesetzten Gewerbesteuerhebesatz multipliziert.

Aufgrund der teilweise mehrjährigen Dauer von Steuerfestsetzungen stehen statistische Werte entsprechend verzögert zur Verfügung.

Ausführliche Ergebnisse enthält der in KW 08/2022 erscheinende Statistische Bericht „Gewerbesteuer in Bayern 2017 (Bestellnummer: L4800C 201700)“. Weitere Informationen zum Bezug von Druckausgaben erhalten Sie beim Vertrieb per E-Mail (vertrieb@statistik.bayern.de), Telefon (0911 98208-6311) oder Fax (0911 98208-6638).