Steuern

Die Steuerstatistiken stellen die Ergebnisse der einzelnen Steuerarten und ihre Berechnungsgrundlagen dar. Neben dem Steueraufkommen bieten sie detaillierte Informationen zur Beurteilung von Struktur und Wirkungsweise der Steuern und ihrer wirtschaftlichen und sozialen Bedeutung. Sie informieren auch über die Steuerbelastung der Einwohner und der Unternehmen.

Lohn- und Einkommensteuerstatistik

Die Lohn- und Einkommensteuerstatistik erfasst alle unbeschränkt oder beschränkt Steuerpflichtigen natürlichen Personen, die Einnahmen aus mindestens einer der steuerrechtlich unterschiedenen sieben Einkunftsarten haben. Berücksichtigt werden die Einkommensteuerveranlagungen sowie die Lohnsteuerbescheinigungen (früher: Lohnsteuerkarten) der nicht zur Einkommensteuer veranlagten Steuerpflichtigen.

Aufgrund der zum 1. Januar 2009 eingeführten Abgeltungssteuer können ab 2010 nicht mehr alle Einkünfte aus Kapitalvermögen vollständig in der Statistik nachgewiesen werden. Einkünfte aus Kapitalvermögen werden seither in der Regel mit einem einheitlichen Steuersatz von 25 Prozent an der Quelle – also z. B. bei der Bank – besteuert und müssen nicht mehr von den Steuerpflichtigen in der jährlichen Einkommensteuererklärung angegeben werden.

-

Ergebnisse zur Lohn- und Einkommensteuerstatistik (Zeitreihe)

Ergebnisse zur Lohn- und Einkommensteuerstatistik (Zeitreihe)

-

Lohn- und Einkommensteuerstatistik (Kreisübersicht)

-

Unbeschränkt Lohn- und Einkommensteuerpflichtige, positive und negative Einkünfte nach Einkunftsarten

(37.4 kB)

Unbeschränkt Lohn- und Einkommensteuerpflichtige, positive und negative Einkünfte nach Einkunftsarten

(37.4 kB)

-

Unbeschränkt Lohn- und Einkommensteuerpflichtige, Gesamtbetrag der Einkünfte und festgesetzte Einkommensteuer nach dem Gesamtbetrag der Einkünfte (Größenklassen)

(38.4 kB)

| Excel | Berichtsnummer | Beschreibung | |

|---|---|---|---|

|

|

|

L4300C 202100 | Einkommen der natürlichen Personen - Ergebnisse der Lohn- und Einkommensteuerstatistik 2021 |

|

|

|

L4300C 202000 | Einkommen der natürlichen Personen - Ergebnisse der Lohn- und Einkommensteuerstatistik 2020 |

|

|

|

L4300C 201900 | Einkommen der natürlichen Personen - Ergebnisse der Lohn- und Einkommensteuerstatistik 2019 |

|

|

|

L4300C 201800 | Einkommen der natürlichen Personen - Ergebnisse der Lohn- und Einkommensteuerstatistik 2018 |

|

|

|

L4300C 201700 | Einkommen der natürlichen Personen - Ergebnisse der Lohn- und Einkommensteuerstatistik 2017 |

|

|

|

L4300C 201600 | Einkommen der natürlichen Personen - Ergebnisse der Lohn- und Einkommensteuerstatistik 2016 |

|

|

|

L4300C 201500 | Einkommen der natürlichen Personen - Ergebnisse der Lohn- und Einkommensteuerstatistik 2015 |

|

|

|

L4300C 201400 | Einkommen der natürlichen Personen - Ergebnisse der Lohn- und Einkommensteuerstatistik 2014 |

|

|

|

L4300C 201351 | Einkommen der natürlichen Personen - Ergebnisse der Lohn- und Einkommensteuerstatistik 2013 |

|

|

|

L4300C 201051 | Einkommen der natürlichen Personen - Ergebnisse der Lohn- und Einkommensteuerstatistik 2010 |

Rentenbezugsmitteilungen

Die Grundgesamtheit der Statistik der Rentenbezugsmitteilungen bilden alle Leistungen aus gesetzlicher, privater oder betrieblicher Rente, die im Grundsatz der Besteuerung unterliegen. Es handelt sich dabei v. a. um Altersrenten, Erwerbsminderungs-, Berufsunfähigkeits- und Hinterbliebenenrenten. Nicht einbezogen sind Renten, die steuerfrei oder nicht steuerbar sind (z. B. Leistungen aus der gesetzlichen Unfallversicherung). Ebenfalls nicht im Datenbestand enthalten sind Beamtenpensionen und Versorgungsleistungen aufgrund einer Direktzusage und aus einer Unterstützungskasse, da diese einkommensteuerlich zu Einkünften aus nichtselbstständiger Arbeit führen.

-

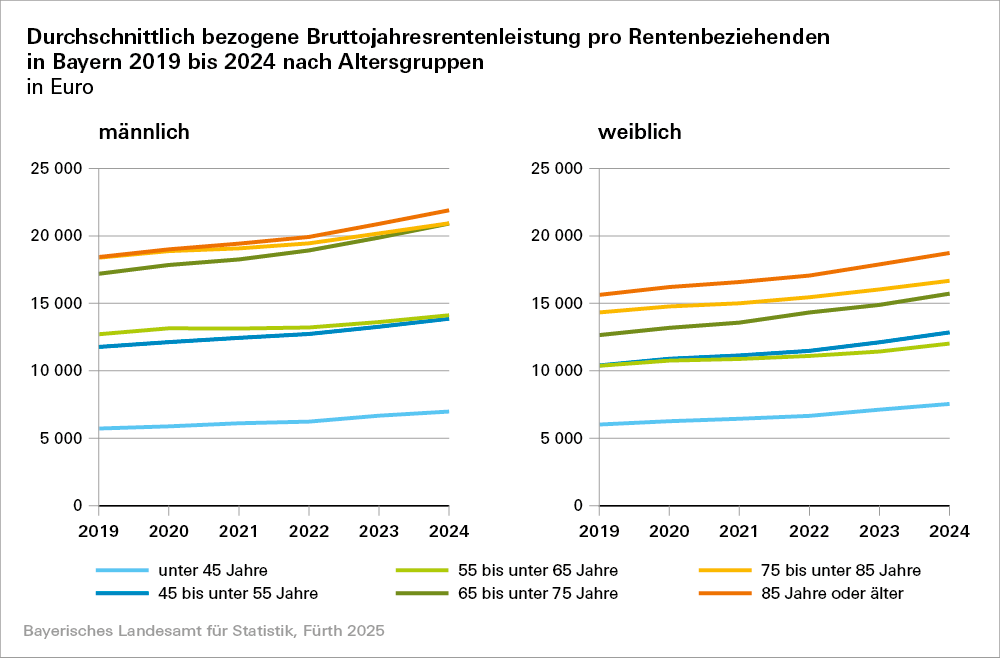

Durchschnittlich bezogene Bruttojahresrentenleistung pro Rentenbeziehenden in Bayern 2019 bis 2024 nach Altersgruppen

(43.9 kB)

Durchschnittlich bezogene Bruttojahresrentenleistung pro Rentenbeziehenden in Bayern 2019 bis 2024 nach Altersgruppen

(43.9 kB)

-

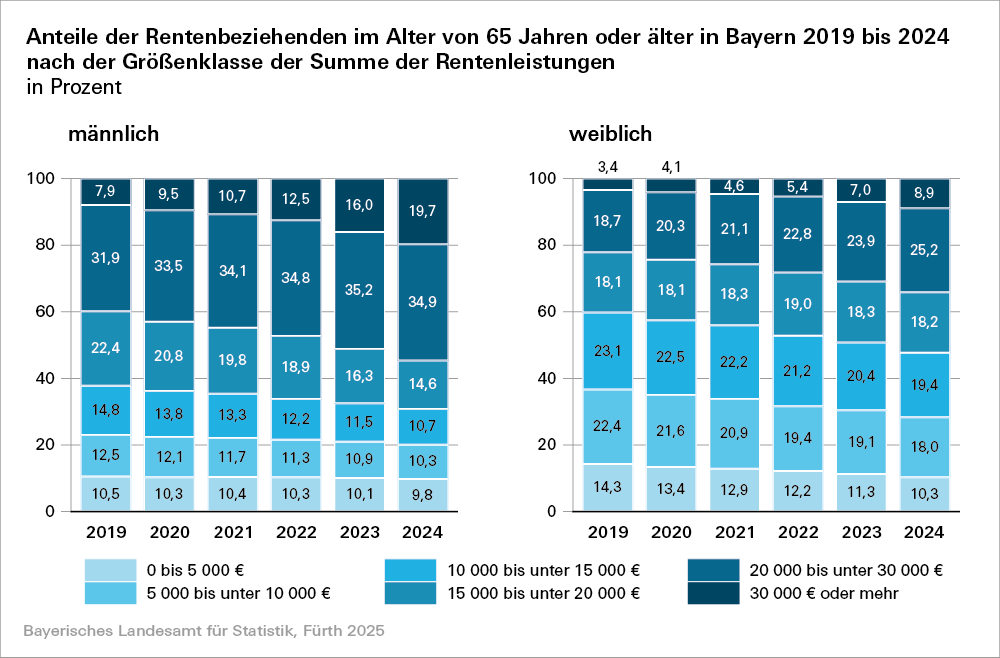

Anteile der Rentenbeziehenden im Alter von 65 Jahren oder älter in Bayern 2019 bis 2024 nach der Größenklasse der Summe der Rentenleistungen

(68.0 kB)

-

Anzahl der Empfängerinnen und Empfänger von Renten in Bayern sowie Höhe der Leistungen differenziert nach Besteuerungsansatz und der Größenklasse der Summe der Rentenleistungen 2015 - 2024

(60.8 kB)

-

Anzahl der Empfängerinnen und Empfänger von Renten in Bayern sowie Höhe der Leistungen differenziert nach Besteuerungsansatz sowie kreisfreien Städten und Landkreisen 2018 - 2024

(119.3 kB)

-

Anzahl der Empfängerinnen und Empfänger von Renten in Bayern sowie Höhe der Leistungen differenziert nach Rentenart und Altersgruppen 2019 - 2024

(53.9 kB)

Umsatzsteuerstatistik

Die Umsatzsteuerstatistik weist alle Unternehmen nach, die monatlich oder vierteljährlich Umsatzsteuer-Voranmeldungen in Bayern abgaben und deren Umsatz aus Lieferungen und Leistungen (ohne Umsatzsteuer) über 22 000 Euro (bis einschließlich 2019: 17 500 Euro) betrug. Die wirtschaftliche und regionale Zuordnung der Umsätze erfolgt nach dem Unternehmenskonzept.

Bei Unternehmen, die in mehreren wirtschaftlichen Bereichen tätig sind, erfolgt die wirtschaftssystematische Zuordnung des Gesamtumsatzes entsprechend dem Schwerpunkt der wirtschaftlichen Tätigkeit. Die regionale Zuordnung des gesamten Unternehmensumsatzes einschließlich der Umsätze von Filialen, Zweigstellen und Tochterunternehmen erfolgte an dem für den Sitz der Geschäftsleitung zuständigen Finanzamt des Unternehmens.

-

Umsatzsteuerpflichtige, Steuerbarer Umsatz und Umsatzsteuer-Vorauszahlung nach dem Umsatz aus Lieferungen und Leistungen (Größenklassen)

(17.5 kB)

-

Anteile der Umsatzsteuerpflichtigen und deren Lieferungen und Leistungen in Bayern nach Wirtschaftsabschnitten (WZ 2008)

(82.7 kB)

-

Anteile der Steuerpflichtigen und deren Lieferungen und Leistungen in Bayern nach der Rechtsform der Unternehmen

(28.9 kB)

-

Steuerpflichtige und deren Lieferungen und Leistungen in Bayern 2015 bis 2024

(34.8 kB)

-

Anteile der Steuerpflichtigen mit einem Umsatz bis einschließlich 22.000 Euro in Bayern nach Wirtschaftsabschnitten (WZ 2008)

(94.2 kB)

| Excel | Berichtsnummer | Beschreibung | |

|---|---|---|---|

|

|

|

L4100C 202400 | Umsätze und ihre Besteuerung - Ergebnisse der Umsatzsteuerstatistik 2024 |

|

|

|

L4100C 202300 | Umsätze und ihre Besteuerung - Ergebnisse der Umsatzsteuerstatistik 2023 |

|

|

|

L4100C 202200 | Umsätze und ihre Besteuerung - Ergebnisse der Umsatzsteuerstatistik 2022 |

|

|

|

L4100C 202100 | Umsätze und ihre Besteuerung - Ergebnisse der Umsatzsteuerstatistik 2021 |

|

|

|

L4100C 202000 | Umsätze und ihre Besteuerung - Ergebnisse der Umsatzsteuerstatistik 2020 |

|

|

|

L4100C 201900 | Umsätze und ihre Besteuerung - Ergebnisse der Umsatzsteuerstatistik 2019 |

|

|

|

L4100C 201800 | Umsätze und ihre Besteuerung - Ergebnisse der Umsatzsteuerstatistik 2018 |

|

|

|

L4100C 201700 | Umsätze und ihre Besteuerung - Ergebnisse der Umsatzsteuerstatistik 2017 |

|

|

|

L4100C 201600 | Umsätze und ihre Besteuerung - Ergebnisse der Umsatzsteuerstatistik 2016 |

|

|

|

L4100C 201500 | Umsätze und ihre Besteuerung - Ergebnisse der Umsatzsteuerstatistik 2015 |

|

|

|

L4100C 201400 | Umsätze und ihre Besteuerung - Ergebnisse der Umsatzsteuerstatistik 2014 |

|

|

|

L4100C 201300 | Umsätze und ihre Besteuerung - Ergebnisse der Umsatzsteuerstatistik 2013 |

|

|

|

L4100C 201200 | Umsätze und ihre Besteuerung - Ergebnisse der Umsatzsteuerstatistik 2012 |

|

|

|

L4100C 201100 | Umsätze und ihre Besteuerung - Ergebnisse der Umsatzsteuerstatistik 2011 |

|

|

|

L4100C 201000 | Umsätze und ihre Besteuerung - Ergebnisse der Umsatzsteuerstatistik 2010 |

| Excel | Berichtsnummer | Beschreibung | |

|---|---|---|---|

|

|

|

L4700C 202100 | Umsätze und ihre Besteuerung (Umsatzsteuer-Veranlagungen) 2021 |

|

|

|

L4700C 202000 | Umsätze und ihre Besteuerung (Umsatzsteuer-Veranlagungen) 2020 |

|

|

|

L4700C 201900 | Umsätze und ihre Besteuerung (Umsatzsteuer-Veranlagungen) 2019 |

|

|

|

L4700C 201800 | Umsätze und ihre Besteuerung (Umsatzsteuer-Veranlagungen) 2018 |

|

|

|

L4700C 201700 | Umsätze und ihre Besteuerung (Umsatzsteuer-Veranlagungen) 2017 |

|

|

|

L4700C 201600 | Umsätze und ihre Besteuerung (Umsatzsteuer-Veranlagungen) 2016 |

|

|

|

L4700C 201500 | Umsätze und ihre Besteuerung (Umsatzsteuer-Veranlagungen) 2015 |

|

|

|

L4700C 201400 | Umsätze und ihre Besteuerung (Umsatzsteuer-Veranlagungen) 2014 |

|

|

|

L4700C 201300 | Umsätze und ihre Besteuerung (Umsatzsteuer-Veranlagungen) 2013 |

|

|

|

L4700C 201200 | Umsätze und ihre Besteuerung (Umsatzsteuer-Veranlagungen) 2012 |

|

|

|

L4700C 201100 | Umsätze und ihre Besteuerung (Umsatzsteuer-Veranlagungen) 2011 |

|

|

|

L4700C 201000 | Umsätze und ihre Besteuerung (Umsatzsteuer-Veranlagungen) 2010 |

Gewerbesteuerstatistik

In der Gewerbesteuerstatistik werden alle in Bayern ansässigen gewerblichen Unternehmen mit deren inländischen Betriebsstätten erfasst, deren Veranlagung zur Festsetzung eines Steuermessbetrags führte. Es handelt sich genaugenommen um eine Gewerbesteuermessbetragsstatistik.

-

Regionale Ergebnisse der Gewerbesteuerstatistik: Gewerbesteuerpflichtige Betriebe/Betriebsstätten, positiver Steuermessbetrag

-

Gewerbesteuerpflichtige in Bayern 2021

nach Gewerbeertragsgrößenklassen

(26.4 kB)

-

Gewerbesteuerpflichtige mit positivem Steuermessbetrag in Bayern 2021 nach Gewerbeertragsgrößenklassen

(42.3 kB)

| Excel | Berichtsnummer | Beschreibung | |

|---|---|---|---|

|

|

|

L4800C 201800 | Ergebnisse der Gewerbesteuerstatistik 2018 |

|

|

|

L4800C 201700 | Ergebnisse der Gewerbesteuerstatistik 2017 |

|

|

|

L4800C 201600 | Ergebnisse der Gewerbesteuerstatistik 2016 |

|

|

|

L4800C 201500 | Ergebnisse der Gewerbesteuerstatistik 2015 |

|

|

|

L4800C 201400 | Ergebnisse der Gewerbesteuerstatistik 2014 |

|

|

|

L4800C 201300 | Ergebnisse der Gewerbesteuerstatistik 2013 |

|

|

|

L4800C 201200 | Ergebnisse der Gewerbesteuerstatistik 2012 |

|

|

|

L4800C 201100 | Ergebnisse der Gewerbesteuerstatistik 2011 |

|

|

|

L4800C 201000 | Ergebnisse der Gewerbesteuerstatistik 2010 |

Körperschaftsteuerstatistik

Die Körperschaftsteuer ist eine besondere Art der Einkommensteuer für juristische Personen, andere Personenvereinigungen und Vermögensmassen. Besteuerungsgrundlage ist unter Berücksichtigung des Einkommen- bzw. Körperschaftsteuergesetzes das Einkommen, das die Körperschaft innerhalb des Berichtjahres bezogen hat.

Gegenstand der Körperschaftsteuerstatistik sind sämtliche (maschinelle und manuelle) Veranlagungen zur Körperschaftsteuer. Erhebungs- und Darstellungseinheit sind alle in Bayern ansässigen Körperschaftsteuerpflichtigen. Diese teilen sich in unbeschränkt und beschränkt Körperschaftsteuerpflichtige sowie die steuerbefreiten (partiell steuerpflichtigen) Körperschaften auf.

-

Unbeschr. Körperschaftsteuerpfl., Gesamtbetrag der Einkünfte und festges. Körperschaftsteuer in Bayern

2021 nach dem Gesamtbetrag der Einkünfte (Größenklassen)

(17.0 kB)

-

Körperschaftsteuerpflichtige in Bayern 2021 nach Art der Steuerpflicht

(13.1 kB)

-

Körperschaftsteuerpflichtige in Bayern 2021 nach Wirtschaftsabschnitten

(17.6 kB)

Erben und Schenken in Bayern

Die Erbschaft- und Schenkungsteuerstatistik weist alle steuerpflichtigen Erwerber auf, für die aufgrund eines Erwerbs von Todes wegen oder einer Schenkung im Berichtsjahr Erbschaft- oder Schenkungsteuer festgesetzt wurde, hierbei kann jedoch der Zeitpunkt der Zuwendung um mehrere Jahre zurückliegen.

-

Unbeschränkt steuerpflichtige Erwerbe von Todes wegen 2024 nach der Höhe des steuerpflichtigen Erwerbs (Größenklassen)

(14.5 kB)

-

Unbeschränkt steuerpflichtige Erwerbe aus Schenkungen 2024

nach der Höhe des steuerpflichtigen Erwerbs (Größenklassen)

(14.3 kB)

-

Erbschaft- und Schenkungsteuerstatistik:

Steuerpflichtige Erwerbe 2024 nach Erwerbsart und der Art ihrer Steuerpflicht

(14.1 kB)

-

Erwerbe von Todes wegen und Schenkungen in Bayern

(37.3 kB)

| Excel | Berichtsnummer | Beschreibung | |

|---|---|---|---|

|

|

|

L4600C 202400 | Erben und Schenken 2024 |

|

|

|

L4600C 202300 | Erben und Schenken 2023 |

|

|

|

L4600C 202200 | Erben und Schenken 2022 |

|

|

|

L4600C 202100 | Erben und Schenken 2021 |

|

|

|

L4600C 202000 | Erben und Schenken 2020 |

|

|

|

L4600C 201900 | Erben und Schenken 2019 |

|

|

|

L4600C 201800 | Erben und Schenken 2018 |

|

|

|

L4600C 201700 | Erben und Schenken 2017 |

|

|

|

L4600C 201600 | Erben und Schenken 2016 |

|

|

|

L4600C 201500 | Erben und Schenken 2015 |

|

|

|

L4600C 201400 | Erben und Schenken 2014 |

|

|

|

L4600C 201300 | Erben und Schenken 2013 |

|

|

|

L4600C 201200 | Erben und Schenken 2012 |

Einkommen der Personengesellschaften

Personengesellschaften/Gemeinschaften sind Zusammenschlüsse natürlicher und/oder juristischer Personen und selbst nicht einkommensteuerpflichtig. Ihre Einkünfte werden durch die gesonderte und einheitliche Gewinnfeststellung (§§ 179, 180 Abgabenordnung) ermittelt, auf die Beteiligten (z. B. Gesellschafter) aufgeteilt und bei diesen im Rahmen der Einkommen- bzw. Körperschaftsteuer versteuert.

| Excel | Berichtsnummer | Beschreibung | |

|---|---|---|---|

|

|

|

L4500C 201800 | Einkommen der Personengesellschaften/ Gemeinschaften Ergebnisse der Statistik über die Personengesellschaften/ Gemeinschaften 2018 |

|

|

|

L4500C 201700 | Einkommen der Personengesellschaften/ Gemeinschaften Ergebnisse der Statistik über die Personengesellschaften/ Gemeinschaften 2017 |

|

|

|

L4500C 201600 | Einkommen der Personengesellschaften/ Gemeinschaften Ergebnisse der Statistik über die Personengesellschaften/ Gemeinschaften 2016 |

|

|

|

L4500C 201500 | Einkommen der Personengesellschaften/ Gemeinschaften Ergebnisse der Statistik über die Personengesellschaften/ Gemeinschaften 2015 |

|

|

|

L4500C 201400 | Einkommen der Personengesellschaften/ Gemeinschaften Ergebnisse der Statistik über die Personengesellschaften/ Gemeinschaften 2014 |

|

|

|

L4500C 201300 | Einkommen der Personengesellschaften/ Gemeinschaften Ergebnisse der Statistik über die Personengesellschaften/ Gemeinschaften 2013 |

|

|

|

L4500C 201200 | Einkommen der Personengesellschaften/ Gemeinschaften Ergebnisse der Statistik über die Personengesellschaften/ Gemeinschaften 2012 |

|

|

|

L4500C 201100 | Einkommen der Personengesellschaften/ Gemeinschaften Ergebnisse der Statistik über die Personengesellschaften/ Gemeinschaften 2011 |

|

|

|

L4500C 201000 | Einkommen der Personengesellschaften/ Gemeinschaften Ergebnisse der Statistik über die Personengesellschaften/ Gemeinschaften 2010 |